【美股财经社2026年2月1日纽约】在人工智能数据中心建设进入资本密集期、全球融资环境持续收紧的背景下,甲骨文(Oracle,ORCL)正面临近年来最严峻的一次资金压力测试。

据TDCowen最新研究报告披露,为缓解快速膨胀的资本支出与融资缺口,甲骨文正评估一项大规模重组方案,包括:

裁员约2万至3万人;

并考虑出售其于2022年以283亿美元收购的医疗IT资产——Cerner。

这将成为甲骨文历史上最激进的一轮现金流防御动作。

AI豪赌:数千亿美元订单背后的“资本黑洞”

过去一年,甲骨文在AI基础设施上的扩张速度,已远超其传统软件业务时期的资本节奏。

TDCowen指出,甲骨文当前的核心压力,来自其为大型AI客户建设算力集群所需的前置投入规模。

■履约成本极高

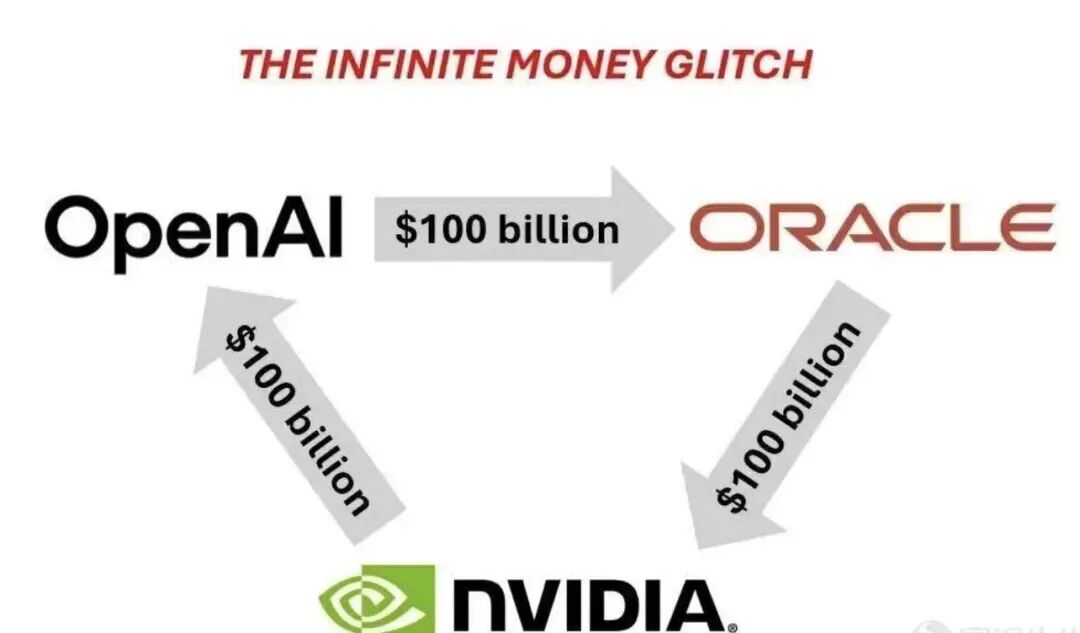

甲骨文近年的基础设施投资,与其与OpenAI签署的超大规模云与算力合作合同高度相关。

仅履行OpenAI相关订单,甲骨文预计就需要投入约1560亿美元,主要用于:GPU采购

数据中心建设

电力、网络与配套设施

若进一步叠加与Meta、英伟达等企业的相关合作项目,整体AI基础设施建设规模被测算高达5230亿美元。

■融资环境正在急速恶化

报告同时指出,尽管甲骨文在短短两个月内密集筹集约580亿美元资金,但美国大型商业银行对AI数据中心项目的态度已明显转向保守,已暂停或退出新的相关项目融资安排,并对后续新增贷款持高度审慎态度。

多家美系主流银行:已撤出部分贷款承诺;

一些原本谈判中的设备租赁与项目融资被迫中止;

部分数据中心项目出现“融资先行条件无法满足”的情况。

■借贷成本逼近高收益债水平

自去年9月以来,甲骨文新增融资的信用利差几乎翻倍,最新融资定价水平已接近非投资级(高收益债)区间。

在当前利率环境下,持续滚动巨额资本开支,正在对其自由现金流形成实质性挤压。

断腕自救:裁员、卖资产与“转表”策略

在资金端承压的同时,甲骨文已开始同步推进多项内部止血方案。

■史上最大规模裁员

此次裁员规模预计为2万至3万人,测算可为公司每年释放约80亿至100亿美元现金流,主要来自:人员成本

研发与运营费用收缩

■出售Cerner:从战略资产变为变现工具

被纳入出售评估范围的Cerner,在2024财年收入同比下降约5%。

在并购完成仅两年后,该资产已由原本的“医疗数字化增长引擎”,转为可用于补充流动性的潜在变现标的。

分析人士普遍认为,这一选择本质上是:

以牺牲医疗IT布局,换取AI基础设施战略的持续推进空间。

■试图将重资产“转出资产负债表”

除裁员与出售资产外,甲骨文还在商业模式层面做出结构性调整:

要求部分新客户支付高达40%的预付款;

同时评估“BYOC(自带芯片)”模式,以降低公司自身对GPU采购与设备资本化的压力。

核心目的,是将原本需要计入自身资产负债表的硬件投资,部分转移至客户侧。

5000亿美元RPO背后的增长想象空间

值得注意的是,甲骨文当前的财务紧张,并非源自需求疲软。

截至2025年底,其剩余履约义务(RPO)规模已达5233亿美元,同比增长433%。

这一指标反映出:

客户已签署但尚未确认收入的合同规模

也是未来数年云业务收入的重要“蓄水池”

甲骨文管理层此前多次强调,资本支出的急剧抬升,主要源于已被“锁定”的客户需求。

公司CEO Safra Catz 在近期业绩沟通中预计,随着新一批数据中心陆续投产,2026财年云业务收入有望出现显著加速。

市场分歧:这是AI泡沫的风向标,还是代际转型的必经阵痛?

围绕甲骨文的激进扩张路径,机构观点出现明显分裂。

■审慎派:融资才是最大不确定性

以TDCowen为代表的悲观派认为,甲骨文已陷入一种“被动状态”:

基建已启动;

长周期合同已签;

但外部融资环境却同步收缩。

其核心风险在于,一旦OpenAI等关键客户的融资能力或资本开支节奏发生变化,作为底层算力承包方的甲骨文,将承受放大后的冲击。

■乐观派:这是代际转型的阵痛期

而包括**富国银行、Evercore ISI**在内的机构则认为:

甲骨文正处于从传统企业软件供应商,向大规模AI算力与云基础设施提供商转型的关键阶段。

在其看来,只要超过5000亿美元的在手订单能够顺利转化为收入,当前的资本支出压力,更接近“战略提前布局期”,而非结构性失误。

甲骨文此刻所面对的,并不是“有没有订单”的问题,而是一个更典型的AI时代难题:

在需求极度旺盛的情况下,企业能否承受超前投入带来的财务张力。

一边是超过5000亿美元的在手履约义务,

另一边,是仍需持续投入的千亿美元级资本缺口。

这场与时间和融资环境的赛跑,将直接决定:

甲骨文能否真正完成从软件巨头,向AI时代算力基础设施核心玩家的跃迁。

对整个AI产业链而言,甲骨文正在成为一个重要的“压力测试样本”。

最新进展:英伟达确认继续重金押注OpenAI,算力需求确定性进一步强化

围绕核心客户融资能力的担忧,近期出现了重要缓解信号。

英伟达首席执行官黄仁勋最新确认,公司将参与OpenAI正在推进的新一轮融资,并直言这可能将成为“英伟达迄今为止最大的一笔投资”。

黄仁勋对媒体表示,英伟达将对本轮融资投入“巨额资金”,

并强调:

OpenAI是当今最具影响力的公司之一,其技术与产品路径“令人惊叹”。

他同时明确否认了此前有关英伟达内部对投资OpenAI存在重大分歧、甚至对其商业模式持保留态度的市场传闻,并称相关报道“纯属无稽之谈”。

值得注意的是,黄仁勋虽然表示英伟达本轮对OpenAI的直接投资金额不会接近1000亿美元,但确认将持续参与其后续融资,并将投资决定交由OpenAI首席执行官SamAltman主导披露。

根据此前披露的信息,英伟达已在去年9月与OpenAI签署意向协议,计划支持其建设装机规模不低于10吉瓦(10GW)的超大规模数据中心集群,用于模型训练与推理部署,该项目将全面采用英伟达最新一代加速芯片。

与此同时,多名知情人士透露,OpenAI当前融资轮的目标规模最高可达1000亿美元。

除英伟达外,亚马逊亦正在洽谈向OpenAI追加最高约500亿美元投资,并同步扩大其向OpenAI提供云算力资源的合作安排。

从产业链视角看,这一轮融资动向具有重要信号意义:

其本质并不仅是对OpenAI估值的再定价,而是对未来多年超大规模算力建设计划的资本背书。

对甲骨文而言,英伟达与亚马逊等头部科技巨头同步加码OpenAI,意味着其最核心客户的融资能力和扩产计划并未降速,反而正在进入实质性落地阶段,这在一定程度上强化了其在手超大规模算力订单的可兑现性。

换言之,甲骨文当前面临的主要矛盾,并非需求是否存在,而是如何在融资环境收紧的背景下,平衡“确定性极高的长期算力需求”与“短期资本结构压力”之间的张力。