来源:深蓝财经

作者:王鑫

深夜十点,净值更新。

净值下调31.5%——这个数字像一道闪电,划破无数投资者的屏幕。2月2日,国投瑞银白银期货(LOF)C创下公募基金史上最大单日跌幅,远超场内A类份额10%的跌停限制,甚至突破了国内白银期货17%的理论最大跌幅。

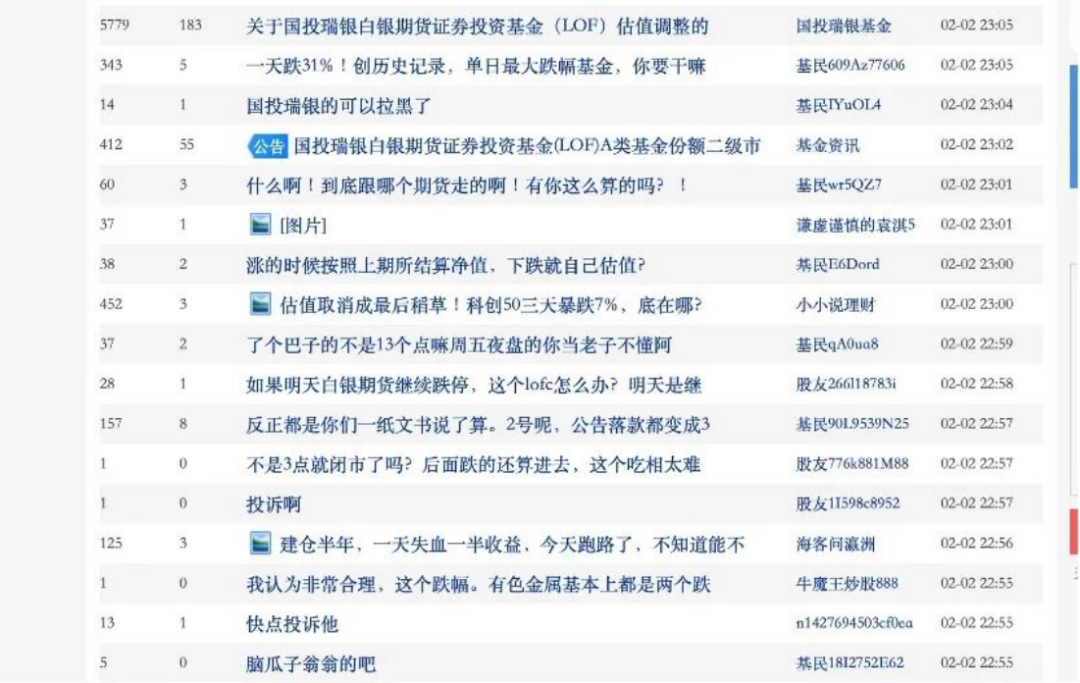

基金吧炸了锅。“涨按沪银,跌按国际,还是你会玩!”“临时改规则比拔网线都狠!”愤怒的投资者将基金经理赵建挂出来“口诛笔伐”。

同一天,北京菜百黄金回购柜台前已排起近200人长队。有人抱来2000克金条,一次性变现212万元。而在几米外的购买区,另一位年轻人正计划购入450克黄金。

同样的贵金属,有人恐慌抛售,有人贪婪抄底。这场始于白银LOF的净值风暴,正在掀开中国投资者教育最缺失的一页。

01 规则“漏洞”:当国内跌停板挡不住国际暴跌

面对基金净值调整风波,国投瑞银的解释直指核心矛盾。

公司强调,若继续沿用此虚高净值,将产生两大问题:一是掩盖实际风险,误导投资者;二是可能导致先赎回的投资者以高价退出,而将后续资产价值回归的风险不公平地转嫁给剩余持有人。

理解这场风波,需要看清一个关键设计:国内市场的“安全阀”成了国际风暴中的“失真器”。

上海期货交易所的白银期货有±17%的涨跌停板,这是风险控制工具。但当国际银价三天最高暴跌超40%,伦敦现货白银从历史高位121.6美元回落至71美元时,这道“堤坝”反而让价格信号暂时失灵。

基金公司举了个残酷的例子:假设国际银价下跌30%,国内受17%跌停限制仅下跌17%。若基金继续按17%跌幅估值,净值将“高估”实际资产价值13%。

这13%的偏差不是误差,而是悬在所有持有人头上的利剑。

谁先赎回,谁就能带着这13%的“虚高价值”离场,剩下的持有人则要共同承担这笔“隐形亏损”。在极端行情中,这种不公平会被急剧放大。

国投瑞银选择了最痛苦但或许最诚实的做法——一次性计提,让净值穿透到资产真实价值。于是有了31.5%的历史性跌幅,这是对前期累积风险的集中释放。

对于场内交易的A类份额,虽然其净值已同步计提31.5%,但今日复牌后,交易价格在10%跌停板的缓冲下,一天仅下跌了10%。这种“缓跌”造成了严重的价格扭曲,目前场内价格(4.2500)相较净值(2.2494)有近89%的离谱溢价。这个巨大的溢价缺口,同样形成了未来价格向下调整的沉重压力。

市场争议的焦点不在于同一基金不同份额实际价格调整幅度不一致,而在于:一是为何只在下跌时调整,上涨时不跟进?二是为何在收盘后才突然公告,不给投资者任何反应时间?

基金公司的解释在逻辑层面成立:上涨时没有“不公平对待持有人”的问题。但在投资者体验层面,这种不对称处理很难不引发“只跟跌不跟涨”的质疑。

更深层的问题是,这类跨市场产品的设计是否存在原生缺陷?当国内价格因制度限制暂时失真时,基金估值应该坚守形式公平,还是追求实质公平?

02 风险错配:R5产品与亏一杯咖啡钱的投资者

好在,这场创纪录暴跌中,目前净值还没有跌回限购前。这意味着较早买入的投资者收益一天回吐巨大,几乎把整个1月的涨幅抹掉了;限购后冲进去的投资者损失并不大,亏损分摊给了很多高位冲进去的散户。

“幸亏限购了,只亏了一杯咖啡钱。”一位投资者晒出截图:100元持仓,亏损29.53元。

国投瑞银自2025年12月底开始严格限购,12月26日,该基金A、C份额分别限购500元、100元,同月29日,C份额暂停申购;到了今年1月27日,A、C份额均完全暂停申购。

限购无意中成了保护伞。基金公司可能自己都没料到,这个控制规模的举措,在暴跌来临时成了降低普通投资者损失的缓冲垫。

但保护背后暴露的是更大的问题:为什么R5最高风险等级的产品,会吸引大量只想“赚杯咖啡钱”的投资者?

R5风险评级意味着产品“本金风险极高,收益波动极大,适合风险承受能力极高的投资者”。然而在社交媒体上,这款产品被包装成“一拖六无风险套利”的赚钱机器。

所谓“一拖六”,指一个主证券账户下,加挂3个深市股东账户和3个深市基金账户。这完全是为了应对热门基金的单账户限购。当单个账户每日只能申购100元时,“一拖六”理论上就能申购600元,成倍放大潜在的套利收益。但这绝非无风险。

一位基金大V愤怒指出:“那些网上教你‘一拖六无风险套利’的博主,现在都躲哪去了?借着所谓无风险套利引流开户,据说开一个有效户能收500左右的返点。”

财经博主赚足了流量和返点,基金公司背上了所有骂名。而跟风入场的投资者,直到账户绿了才意识到,自己玩的是带杠杆的期货基金,不是余额宝。

这不仅是投资者教育缺失,更是风险适配体系的集体失灵。适当性管理流于形式,风险评估变成打钩游戏。当波动率撩拨人性时,警告标语总是最先被忽略。

商品期货类基金,R5风险评级,本身就是给专业投资者玩的东西。普通人不适合参与,这不是歧视,是事实。

但当赚钱效应出现时,风险提示永远挡不住FOMO(害怕错过)情绪。那些曾经稳健的投顾组合,因为底层配置了黄金资产,这次也出现6%+的回撤,客户完全懵了。

风险不会消失,只会转移和伪装。当投资者以为买的是“白银基金”,实际上买的是带杠杆的期货合约;以为做的是“套利”,实际上是在市场波动中裸泳。

03 行业警示:极端行情是产品设计的试金石

国投白银LOF的净值风波,暴露出国投瑞银在极端行情下的准备不足。它促使市场重新审视,在面临剧烈跨境波动时,现有的产品设计与风险应对机制是否足够稳健与透明,产品设计是否需要进一步优化。

首先,跨市场、跨制度的复合型产品需要更透明的估值机制。如果净值在某些情况下需要穿透到国际市场价格,这一点必须在产品设计之初就明确告知,而非在极端行情中临时调整。

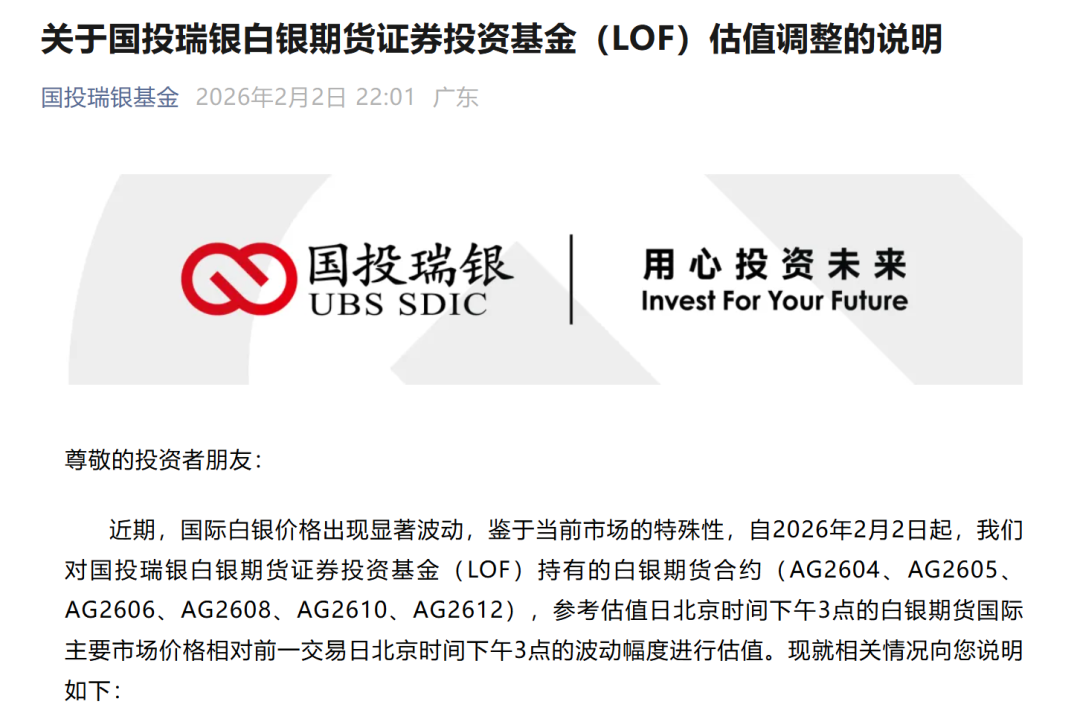

其次,投资者沟通需要前置而非后置。对此,国投瑞银坦诚价格确定时间确实晚,其解释称:国际银价要到下午3点后才能确定最终价格,收盘前无法准确估值;公司担心,若在交易时间内提前公告,可能被市场解读为基金流动性出现严重问题,进而引发非理性的恐慌性“挤兑”。

这种担忧合理,但结果却是公告在晚上十点发出,投资者毫无准备。毕竟,周日国投瑞银辟谣“复牌后第一天不设涨跌停板”的公告都发布了,完全可以顺手提一嘴估值风险。

风险提示不应只在产品说明书里,而应在每一个可能引发误解的节点。

这次风暴也引发对衍生品类基金的反思。黄金有多种属性,本质上是储备货币的一种,但白银现在只剩工业属性了。

这意味着投资白银期货与投资黄金ETF是完全不同的逻辑。前者更多受工业供需和投机情绪驱动,波动天然更大。但多少投资者真正理解这种差异?

菜百柜台前的场景提供了另一个视角。回购价是“基础金价减3.8元/克”,饰品回购“减5元/克”。这些细微的价差规则,实物黄金投资者门清。但到了金融产品领域,复杂的估值规则、跨境定价机制,却成了大多数人的认知盲区。

投资的门槛不在资金,而在认知。当规则复杂到普通投资者难以理解时,信息不对称就成为了系统性风险。

金融市场没有新鲜事,只有不断轮回的贪婪、恐惧,以及每一次剧震后那一点点增长的智慧。这次是31.5%,下次会是什么?唯一确定的是,当规则遭遇极端考验时,受伤的总是对风险认知最浅的人。