来源:国际投行研究报告

你的股票持仓是过多还是不足?耶鲁大学一位金融学教授开发了一个根据你的年龄、收入、储蓄和风险承受能力等因素推荐资产配置的公式。

你在股票上的投资是过多还是不足?现在有了一个新方法来回答这个问题。

耶鲁大学(Yale University)金融学教授詹姆斯·崔(James Choi)最近开发了一个根据你的年龄、收入、储蓄和风险承受能力等因素推荐资产配置的公式。这个公式源于他去年参与撰写的一篇论文,并为《华尔街日报》(The Wall Street Journal)进行了改编。

在许多情况下,该公式推荐的投资组合比其他流行准则更激进,股票占比较高。

与经典的60/40股债配比或用100减去年龄等常见的股票配置经验法则相比,该公式还纳入了更多个人财务状况的考量。许多人直接按退休年份将资产托付给目标日期基金。

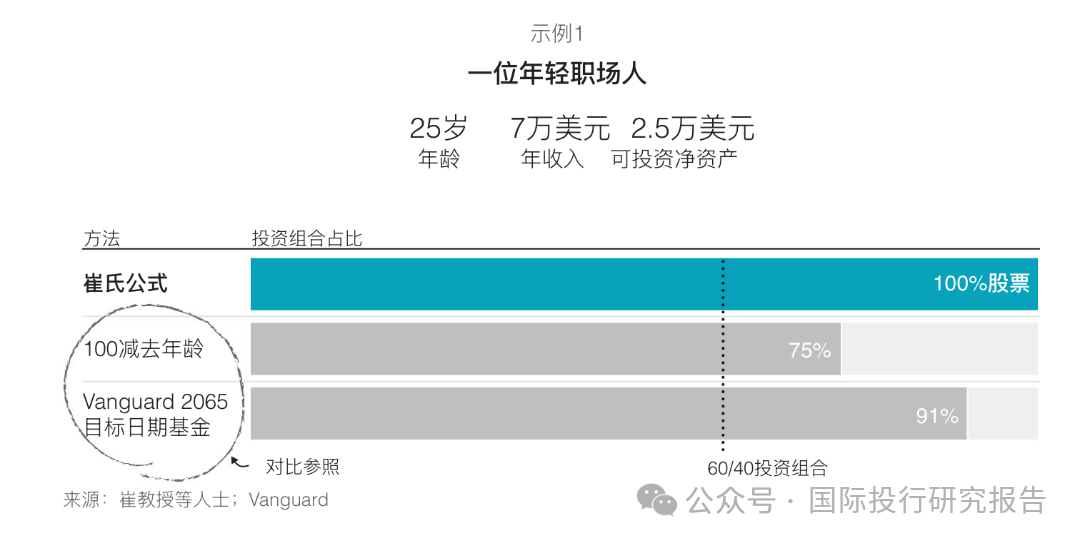

以一个25岁的年轻人为例,他税后年收入为70,000美元,有25,000美元可供投资。

该公式的核心观点是,一个人一生中尚未领取的未来薪水和退休福利,从整体上看,就像一种债券,因为收入的波动与股市回报的相关性不强。对于这个25岁的年轻人来说,这笔庞大的、类似债券的未来资金意味着他们可以更轻松地承受股市的大幅下跌。

崔说:“市场下跌了20%,但你未来还有30年的薪水可拿,所以你完全可以承受这个损失——没问题。”

该公式脱胎于崔与Pengcheng Liu、Canyao Liu于去年联合发表的一篇论文,后两人分别为崔的在读与往届博士生。该论文将学术界数十年来探讨未来劳动收入的理论积淀,转化为普通投资者即可上手的实用工具。

计算过程很复杂,所以崔最近制作了一个电子表格,作为一个教学工具,人们可以输入自己的具体财务信息,调整假设条件,然后看看公式得出的结果。

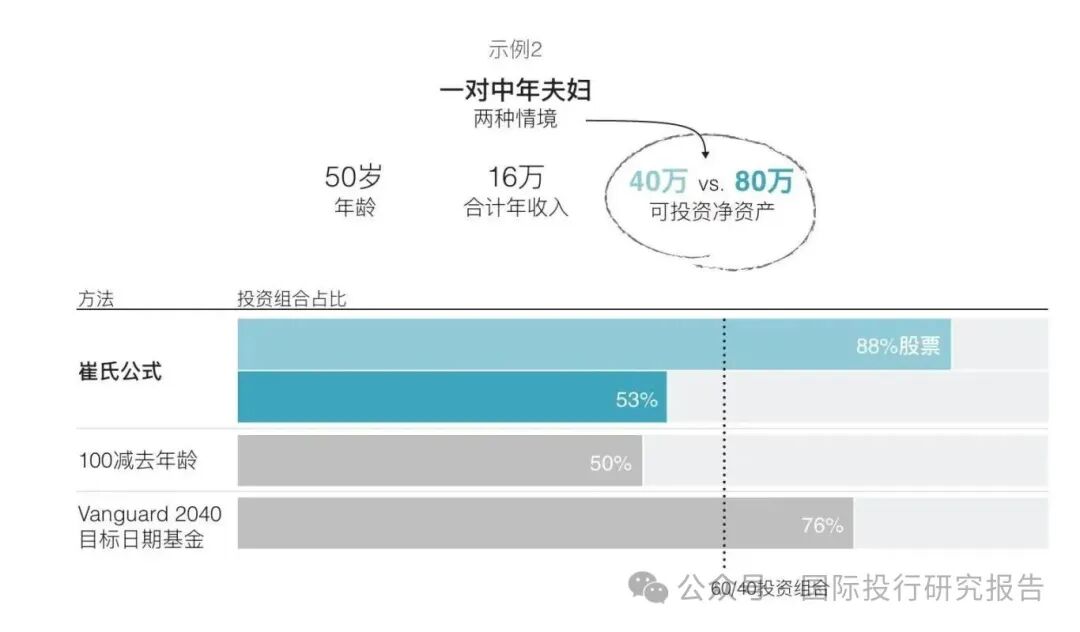

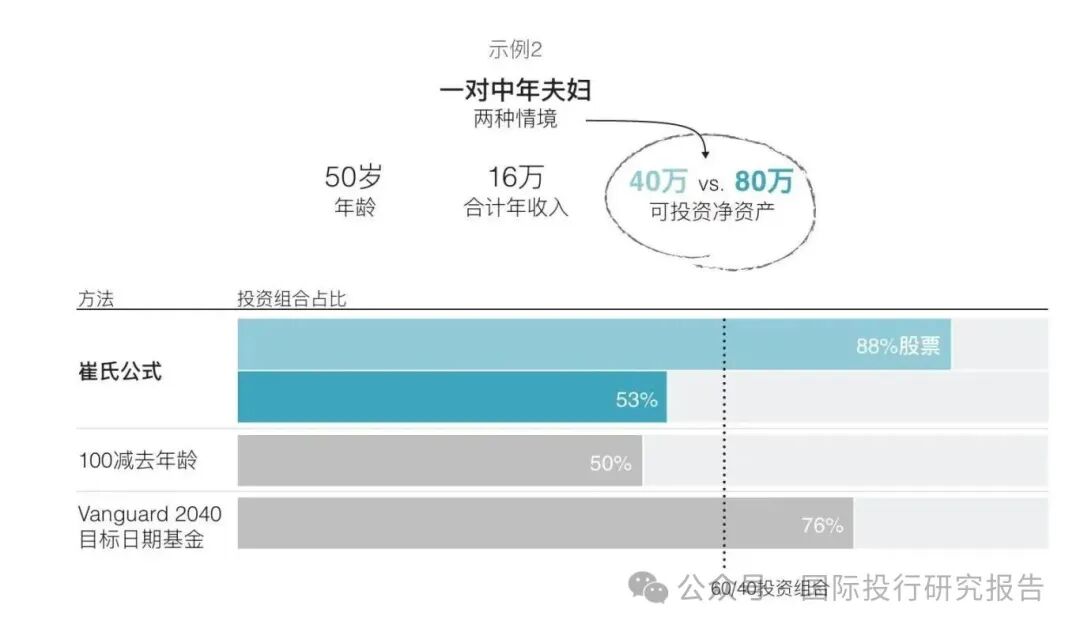

再举一个例子,假设有一对中年夫妇,那么根据他们储蓄的金额,该公式给出的结果有所不同。

在两种情境下,该公式都引导这对夫妇选择比那位25岁年轻人更低的股票配置比例,因为他们未来收入占终生收入的份额较小。

但当这对夫妇有两倍的资金可供投资时,该公式推荐的配置比例要低得多,为53%,因为在这种情况下,一旦提高股票配置比例,他们预计的终生资源中更大部分的风险状况就会发生改变。

崔说:“当你储蓄越多,这个公式就越保守。”

该公式的宗旨并非最大化投资者的资金积累规模,而是力求实现其终生消费资金所产生的“效用”最大化,因为此效用会随着每一新增美元而呈边际递减。

研究人员在论文中计算出,对于一名假设的22岁投资者,在各类情境下,该公式推演出的终生消费效用,平均仅比投资组合最优配置所产生的效用低0.06%。相比之下,“100减去年龄”的经验法则会导致效用比理想投资组合低2%。

差异确实差距固然存在,但并非天壤之别。崔指出,对于一个人的财务健康而言,他首先存下多少钱用于投资,通常比如何配置这些投资更重要。

未参与创建该公式的经济学家维姬·博根(Vicki Bogan)认为,该公式是连接学术理论与普通投资者需求的有用桥梁。

“这个公式可能不完美,但在考量投资组合的抉择上,它提供了一种扎实且大方向无误的思路,”在杜克大学桑福德公共政策学院(Duke University’s Sanford School of Public Policy)担任教授的博根说。

该公式的另一项核心输入变量,在于投资者为获取更大利益而投入更多资金的风险偏好。它通过1到10的风险厌恶指数(10代表风险规避程度最高)对此进行量化,使用者可通过回答几个思想实验问题来来自行界定得分。

更高或更风险承受能力的高低会带来显著差异。如,在针对一对老年夫妇的演算中,若其得分为较为随性的3分,其配置结果便与5分大相径庭。

崔说:“对一些人来说,上涨更重要,而对另一些人来说,亏损更让他们痛苦。”

上述案例均基于如下假设:投资者的收入增速与普通大学毕业生持平,且各年龄段的死亡概率与官方统计的死亡率数据相吻合。同时,公式还纳入了投资者对股市经通胀调整后年均回报率的预期。

加州大学伯克利分校哈斯商学院(UC Berkeley’s Haas business school)的金融学教授特伦斯·奥登(Terrance Odean)说,使用该公式需要特别注意的一点是,预测个人未来收入、股市表现和其他变量存在不确定性。

崔承认这一警示,但他表示,相较于将未来收益完全排除在财务规划之外,即便只纳入一个粗略的估算值,依然具有现实价值。

他还提及了该公式的一项短板,即它并未将个人的房屋净值或抵押贷款债务计算在内,尽管市面上许多其他的投资指南同样未予考量。

在之前的一个研究项目中,崔曾通读数十本畅销的个人理财书籍,并对其中最常提及的投资建议进行了梳理与追踪。

“依我之见,即便大众普遍认为已经相对偏重股票资产的建议,其激进程度或许仍嫌不足。”他总结道。

研究方法

上述案例基于以下假设:股市年均回报率(经通胀调整)为5%,无风险年利率(经通胀调整)为2%,且无遗赠计划。各项收入均为税后所得。可投资净资产剔除房屋净值与抵押贷款负债。Vanguard基金配置比例数据截至1月31日。