来源:观点

2026年地方两会密集召开,各地政府工作报告普遍将“着力稳定房地产市场”列为年度核心任务,围绕“因城施策控增量、去库存、优供给”三大主线展开深度部署。与往年不同,今年的政策导向不仅停留在短期刺激,更清晰指向构建房地产发展新模式、推进城市更新及深化公积金制度改革等长效机制。

值得注意的是,继去年首次写入全国两会政府工作报告后,“好房子”建设频繁出现在今年地方两会报告中。作为经济龙头的广东与江苏两省,明确提出推动闲置商业办公用房盘活利用,提升存量房交易便利度,并通过加强保障性住房建设与筹集、健全住房租赁市场制度,从供给侧与需求侧双向发力。

在具体去化手段上,“存量房收储”与“以旧换新”成为今年最受瞩目的政策组合拳。近期上海率先启动收购二手住房用于保障性租赁住房项目的试点工作,由区属国企出面,收购符合条件的二手住房,用于保障性租赁住房。2月2日,上海首批收购项目正式签约,浦东新区、静安区、徐汇区率先试点,中国建设银行提供配套金融支持。

总体来看,各地正通过打出“卖旧换新+公积金互认互贷+多层次补贴”的政策组合拳,构建起覆盖不同群体的支持体系。从省级层面的存量盘活与保障房建设,到市县级层面的交易机制创新与金融支持,政策旨在通过缩短去化周期、降低居民购房压力、稳定市场预期,多维度促进房地产市场平稳健康发展,并逐步向构建房地产发展新模式过渡。

信贷投放平稳开局,货币政策延续适度宽松基调

2026年开年,核心金融数据与货币政策信号陆续落地,信贷投放实现平稳开局,货币政策延续“适度宽松”的核心基调,为实体经济复苏、房地产市场平稳健康发展营造了适宜的流动性环境。

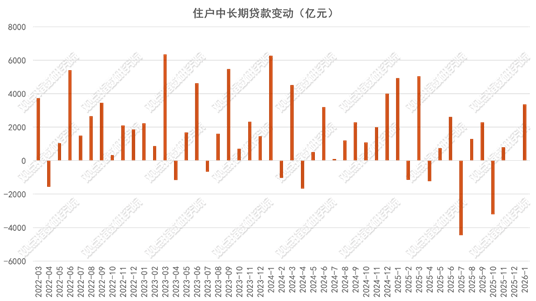

2026年1月,我国人民币贷款增加4.17万亿元,开年信贷投放保持较强的支撑力度。分部门来看,住户部门贷款增加4565亿元,其中短期贷款增加1097亿元,中长期贷款增加3469亿元,住户中长期贷款成为居民部门信贷增长的核心支撑,也与近期重点城市房地产市场改善型需求持续释放的趋势形成呼应。

数据来源:中国人民银行,观点指数整理

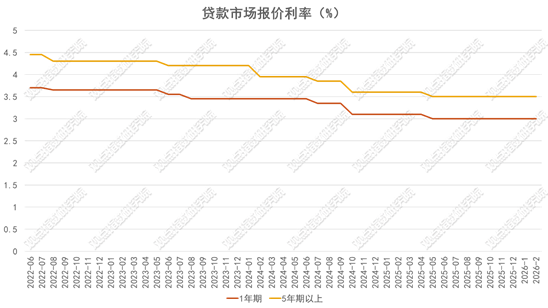

在信贷投放平稳落地的同时,市场核心定价利率保持连续稳定。2026年2月24日,全国银行间同业拆借中心公布最新贷款市场报价利率(LPR):1年期LPR维持在3.0%,5年期以上LPR保持在3.5%,两大关键期限LPR已连续9个月保持不变。

展望后续政策节奏,近期,中国人民银行发布《2025年第四季度中国货币政策执行报告》,为全年货币政策走向定下明确基调。报告强调,将继续实施“适度宽松”的货币政策,强化增量政策与存量政策的协同效应,持续为实体经济提供稳定有力的金融支持;

但降息的具体落地时间,仍需等待3月份全国两会结束后的全年宏观政策基调指引;后续随着中长期流动性的持续投放,金融机构资金成本有望进一步下行,进而带动实体经济融资成本稳中有降,同时为房地产行业供给侧转型与需求端修复,提供持续友好的货币金融环境。

数据来源:中国人民银行,观点指数整理

销售价格环比降幅总体收窄,控股股东持续大额“输血”房企

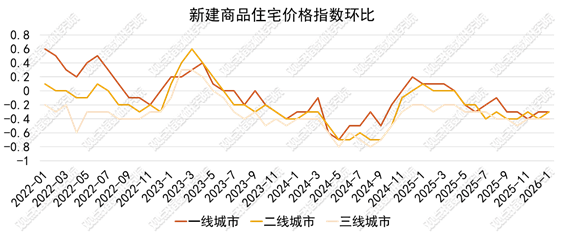

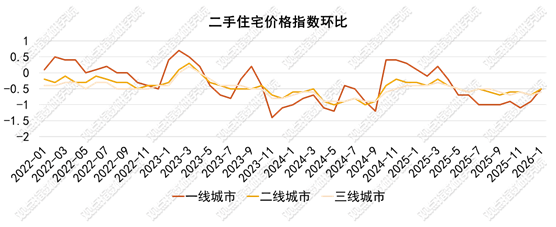

从房价指数来看,1月份,一二三城市商品销售价格降幅呈现环比收窄的态势,其中部分一线城市如上海商品房销售价格指数延续去年末以来的回暖态势,市场止跌信号初现。

数据来源:国家统计局,观点指数整理

数据来源:国家统计局,观点指数整理

据观点指数监测,尽管行业仍处于深度调整期,但房企的融资总量呈现边际改善的态势。2026年1月,地产债总发行量达到328.87亿元,环比增长5.42%。在此背景下,控股股东的强力支持,成为房企维持流动性与持续经营的核心手段,而优质房企的信用优势也在公开市场上进一步凸显。

控股股东对上市房企的“输血”模式正从单一的财务资助向多元化股权融资演变。2月2日晚间,首开股份公告拟向控股股东首开集团申请60亿元循环借款额度,该额度涵盖新借、续借及展期(不含永续类借款),有效期至2027年12月31日,单笔期限不超过5年,利率上限为4.8%。这一机制允许首开股份在额度内滚动使用资金,还款后释放额度,极大提升了资金使用的灵活性。此前12个月内,首开股份已累计获得控股股东超3000万元财务资助,占最近一期经审计净资产绝对值逾5%。

在公开市场债券运作方面,大连万达商业管理集团成功发行一笔3.6亿美元的美元债,但息票率高达12.75%。这是时隔三年后万达商管再发境外债。本期债券为固定利率、高级有担保债券,发行期限2NC1.5(2年期,1.5年后可赎回),行权日为2027年8月5日,到期日为2028年2月5日。

观点指数认为,万达重启美元债发行,虽在一定程度上意味着海外融资环境出现一定的局部改善,但并未整体回暖,且融资代价依然较高。当前市场环境下,能够成功通过配股、增发或低息发债融资的房企,主要集中在两类:一是具有央国企背景且拥有稳定现金流的企业;二是持有优质运营型资产、具备抗风险能力的民营企业。对于大多数出险或缺乏强力担保的房企而言,融资渠道的畅通仍需等待市场信心的进一步修复。

春节假期扰动新房成交,二手房市场展现强韧性

观点指数重点监测北京、上海、广州、深圳、杭州、成都6个重点城市商品住宅及二手住宅市场,其中成交数据显示,2026年2月前三周,受春节假期季节性扰动,6城新房市场成交量较1月环比回落,监测周期内商品住宅合计成交9627套,成交总面积113.25万平方米;截至2月前三周,2026年年内6城商品住宅累计成交面积达367.74万平方米。

二手住宅市场整体表现显著优于新房,核心城市成交韧性凸显,其中上海、成都二手房成交规模领跑,广州、杭州、深圳改善型需求特征突出,不同城市置业结构分化明显。

总体而言,后续随着春节假期结束,居民线下置业节奏逐步恢复,叠加各地稳楼市政策的持续落地,房地产市场成交量有望在3月迎来回升,二手住宅市场的韧性仍将持续凸显。

好房子建设激活楼市新动能,央国企稳居销售市场头部

从“住有所居”到“住有优居”,居民对住房需求的升级正推动行业供给侧转型,“好房子”建设规划在各地两会中高频亮相,成为全年房地产行业发展的核心关键词。

本轮销售市场的亮眼表现,核心支撑正是精准踩中“好房子”建设方向、深度贴合改善型居住需求的高品质项目,头部房企也正以标杆项目为载体,将“住有优居”的政策导向与行业理念,落地为市场竞争力。

中海、招商、中旅投资联合开发的安澜上海1月销售额为80亿元,销售面积3.19万平方米。而在北京市场,华润置地同样凭借低密高品质项目,拿下了开年市场的头部席位,印证了优质改善产品在核心城市的强劲号召力。