智通财经APP

2026-02-25 10:42

“AI 颠覆一切” 席卷股票市场 何处是安全避风港?高盛给出关键词:HALO

来源:智通财经APP

华尔街金融巨头高盛集团的策略师们发布研报称,拥有有形性质生产资产的重资产型公司股价正在显著跑赢全球股票市场,主要因为包括对冲基金与散户们在内的全球投资者们积极寻求能够躲避 “人工智能颠覆一切” 抛售风暴的安全避风港之际,默契将投资目光转向那些重资产密集型的 HALO (Heavy Assets, Low Obsolescence,即聚焦重资产且低 AI 淘汰风险) 类股票标的。

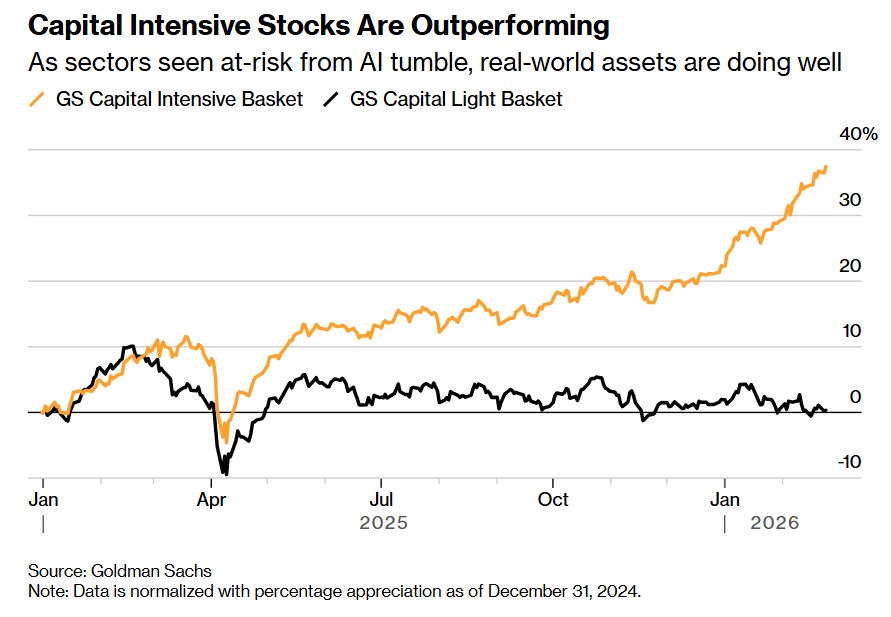

高盛研究团队表示,其汇编的 “重资产密集型” 股票篮子 —— 其经济价值来源于实体资产或者实体性质生产资料,自 2025 年初以来,较依赖人力或数字资源 / 资本的 “轻量级资本型” 股票对照组大幅跑赢约 35%。

高盛在研报中所援引的 “HALO effect” 不是心理学里常说的 “光环效应”,而是指那些价值主要来自可复制成本很高、寿命很长的实体资产 / 核心产能 / 制造网络 / 基础设施的公司,因此被投资者认为不容易被 AI 快速替代或 “技术性淘汰”,在 AI 焦虑升温时更容易获得 “避风港溢价”。

典型特征主要包括两点,首先是重资产类生产资料壁垒,比如电网 / 矿山 / 油气资产 / 大型公用事业网络、关键 AI 基础设施制造商等,这些领域的 AI 复制成本可谓极高,并且人类技术价值难以被 AI 攻克;其次则是低技术淘汰率,就是那些即使 AI 进步,也很难在短期内 “用软件与机器人彻底替代掉” 的核心产能,人类技术价值同样难以被 AI 攻克,最典型的就是比如半导体设备供应链、芯片代工、芯片先进封装与测试等等技术环节。

AI 不仅在 “摧毁” 部分资产轻行业的利润结构,也在 “制造” 一轮真实世界的 “资本开支超级周期”—— 比如 AI 芯片与存储芯片超级周期。高盛测算五大 “超大规模云厂商” 在 2023–2026 年为 AI 基础设施累计投入约 1.5 万亿美元,使得它们自己从传统意义的 “资本轻赢家” 转为 “资本密集型玩家”,这种庞大的增量订单将更直接地分配给芯片制造、电力、能源、材料、设备、数据中心与冷却 / 供配电链条等重资产型制造公司。

HALO 效应

包括 Guillaume Jaisson 等策略师在内的高盛研究团队在这份客户报告中称,投资者们正日益转向他们所称具备 “HALO 效应” 的重资产类股票 —— 即那些所掌握的资产厚重无比且面临 AI 淘汰风险低得多的股票,这些股票主要集中在公用事业、基础资源、芯片制造、半导体设备制造以及能源等传统制造行业。

“市场正在奖励产能、高密度制造网络、基础设施以及极其复杂的制造项目工程 —— 这些资产复制成本极其昂贵,且需要人工智能系统持续耗巨资进行‘试错式’加工或生产试验,因此也更不易受到 AI 技术淘汰的冲击,” 高盛策略师们写道。

正如上图所显示的那样,重型资本密集型股票正在显著跑赢市场,当被视为面临 “AI 颠覆风险” 的软件等轻资产板块大幅下挫之际,现实世界资产表现良好。以上数据以 2024 年 12 月 31 日为基准,按百分比涨幅进行标准化处理。

对 AI 应用将颠覆所有传统商业经营模式的焦虑情绪,已席卷从 SaaS 软件到财富咨询与管理以及房地产咨询等多个大型行业,并引发此前被视为 “必然人工智能赢家” 的股票大幅下跌。这种对于 “AI 颠覆一切” 的极端的担忧情绪还演变为不加区分的非理性抛售,并蔓延至一些表面上似乎并不特别受 AI 风险影响的行业,例如聚焦于密集型劳动力的物流运输行业。

也有一些 “重资产密集型” 公司表现不佳

高盛的策略师们表示,争夺 AI 领导地位也使此前的轻资产型市场长期跑赢者 —— 所谓五大 “超大规模云计算服务商”(hyperscalers)—— 转变为重资产密集型股票交易标的,然而与 AI 数据中心建设浪潮密切相关联的巨额 AI 资本开支令这些公司股价持续回调,主要因为投资者开始质疑:对 AI 算力基础设施的持续大规模投入 (今年美国四大科技巨头 AI 资本支出或将超 7000 亿美元,意味着有望激增 60%) 是否能产生足够强劲的回报率,以支撑其高企估值。

策略师们估算,这些大型科技公司 —— 亚马逊、微软、谷歌母公司 Alphabet Inc.、Facebook 母公司 Meta Platforms Inc. 以及甲骨文这五大美国科技巨头,预计将在 2023 年至 2026 年间,为打造无比庞大的 AI 算力基础设施累计投入约 1.5 万亿美元;相比之下,这些公司在 2022 年之前的整个历史统计期间累计投资约 6000 亿美元。

高盛团队表示,更高的实际收益率,以及推动财政支出增加与制造业支持的地缘政治因素,正在支撑资金向资本密集型市场板块迁移。他们还指出,盈利动能也正在转向这些长期以来的重资产类股票标的:市场一致预期的愈发强劲每股收益 (EPS) 增速与股本回报率 (ROE),如今在这些资本密集型公司中已显著高于轻型资本公司。

另一金融巨头摩根士丹利也表示,市场正从软件等轻资产板块大举撤离。大摩的策略师们在周一的一份报告中写道,欧洲市场的一些长期以来只做多基金在 2025 年末就已经在降低对那些面临 AI 颠覆风险的 SaaS 类软件股票的仓位配置。