来源:美股财经社

2月27日,法国巴黎银行(BNP Paribas)重申对耐克公司(NYSE:NKE)的“弱于大盘”评级,并设定目标价为35美元。

法国巴黎银行指出,早在三年前下调耐克评级时,就已将中国市场列为担忧因素。该行表示,这些担忧仍在持续。

法国巴黎银行还表示,投资者质疑耐克为何选择在4月2日而非通常的3月第三个星期四公布第三季度业绩。该行认为,此举可能预示着耐克正准备宣布一项重大重组计划。

法国巴黎银行预计,将于下周公布全年业绩的阿迪达斯(ADDYY)将继续在中国市场保持强劲增长势头。这种对比表明,耐克在该地区可能面临公司特有的挑战。

2月13日,耐克公司宣布,其董事会批准派发每股0.41美元的季度现金股息。该股息适用于A类和B类普通股。股息将于2026年4月1日支付给截至2026年3月2日登记在册的股东。

随着去年12月财报的发布这家美国运动服装巨头证明其中国市场战略奏效的时间已经不多了。耐克在中国市场连续第六个季度销售额下滑,其中鞋类销售额下降了20%,这凸显出这个曾经被视为增长引擎的市场如今已成为其最大的压力源。

耐克首席执行官埃利奥特·希尔在财报电话会议上承认,“很明显,我们需要重新调整我们对中国市场的态度”,中国市场约占公司收入的15%。

耐克在中国的困境由来已久,投资者从未指望它能迅速恢复增长。但希尔大力推进产品更新和削减传统生活方式系列的举措,甚至连投资者所期待的缓慢而稳定的进展都未能实现。

相反,利润率的下降趋势愈演愈烈:去年第二季度毛利率下降了约300个基点,受到关税成本和过时库存过剩的冲击。

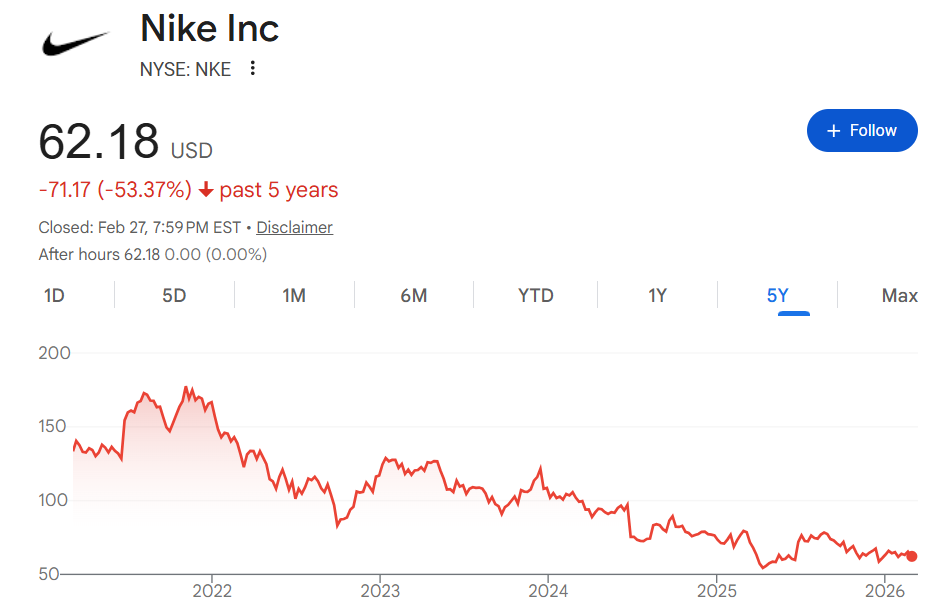

耐克股价去年已下跌14%,已经连续第四年下跌。今年截至目前,耐克股价下跌2.4%。

在竞争激烈、消费者疲劳导致价格下跌的消费市场中,结构性挑战十分严峻。

希尔承认耐克在翻新中国门店以提升客流量方面投入不足,但中国所谓的单一品牌零售格局——即品牌通常拥有自己的门店而非通过第三方零售商销售——也限制了耐克复制其在美国享有的多渠道主导地位的能力。

与此同时,被视为增长关键的数字化领域却步履蹒跚,随着安踏、李宁等国内品牌的竞争加剧,线上销售额下降了36%。线上和线下实体店的直接面向消费者的流量都出现了降温。

在电话会议上,当一位分析师询问希尔和首席财务官马修·弗兰德关于中国市场复苏的时间表时,两人均未正面回答。弗兰德以“瞬息万变的环境”和“复杂的”复苏计划为由,回避了这个问题。

希尔说:“我们坚信我们的增长将来自体育,但现实是,我们已经变成了一个生活方式品牌,在中国靠价格竞争。”